Performance, rentabilité, trésorerie : les 10 KPI financiers à suivre absolument en 2025

En 2025, les directions financières n’ont plus le luxe de naviguer à vue. L’incertitude économique, les pressions sur les marges, les hausses de coûts imprévues et la complexité croissante des cycles d’achat imposent une vigilance permanente. Pour garder le cap, les DAF et les contrôleurs de gestion doivent plus que jamais s’appuyer sur des indicateurs fiables, simples à exploiter et orientés décision.

Car le reporting ne suffit plus. Le rôle des fonctions financières a évolué : il ne s’agit plus seulement de produire des chiffres, mais d’en faire de véritables leviers de pilotage. Face à une direction générale en attente de recommandations concrètes, face à des équipes opérationnelles qui doivent arbitrer rapidement, les bons KPI deviennent des atouts stratégiques.

Encore faut-il savoir lesquels suivre.

Dans cet article, nous avons sélectionné 10 KPI financiers incontournables, organisés autour de deux grands piliers :

🔹Le pilotage de la performance, qui englobe les ventes, la rentabilité et la trésorerie opérationnelle.

🔹Le suivi du BFR, véritable clé de voûte de la solidité financière à court terme.

Ces indicateurs ont été choisis pour leur capacité à offrir une vision synthétique mais actionnable de la santé de l’entreprise. Ce sont ceux que les équipes les plus agiles ont déjà intégrés à leur quotidien — et que les autres gagneraient à adopter sans tarder.

Piloter la performance : voir vite, voir juste, agir tôt

En 2025, la capacité d’une entreprise à maintenir sa compétitivité repose en grande partie sur la finesse de son pilotage financier. Il ne suffit plus d’observer les résultats à la fin du trimestre : il faut comprendre, anticiper et réagir avec agilité.

La direction financière ne se contente plus de produire un reporting. Elle devient force de proposition. Elle éclaire la stratégie, identifie les leviers d’action, détecte les signaux faibles. Pour jouer ce rôle pleinement, elle a besoin d’indicateurs structurants, lisibles, immédiatement exploitables.

Les huit KPI suivants répondent précisément à cet objectif. Ils constituent le socle d’un pilotage financier moderne, centré sur la performance opérationnelle, la rentabilité et la trésorerie.

Atterrissage mensuel et cumulé

Le suivi de l’atterrissage permet de comparer, à fréquence régulière, les prévisions commerciales et budgétaires au réalisé. Il s’agit de savoir, à chaque instant, si l’entreprise est en ligne avec ses objectifs — que ce soit en termes de chiffre d’affaires, de marge ou d’activité.

Cet indicateur est fondamental, car il alerte dès les premiers écarts. Il permet de réagir avant que les écarts ne se creusent, et d’ajuster les leviers d’activation : dynamiser l’avant-vente, réallouer des budgets, mobiliser les équipes sur certains objectifs à risque.

Le suivi cumulé, quant à lui, donne une vision d’ensemble sur la trajectoire annuelle. Il permet d’anticiper la fin d’exercice, d’évaluer les chances d’atteindre le budget ou le reforecast, et d’orienter les actions de pilotage en conséquence.

Analyse des ventes de l’année en cours

L’analyse des ventes va bien au-delà d’un simple suivi du chiffre d’affaires. Elle permet de comprendre la dynamique commerciale dans toute sa richesse : quels produits ou services tirent la croissance ? Quelles zones géographiques ou typologies de clients performent ? Comment évolue le panier moyen, le taux de transformation ou le cycle de vente ?

Ce KPI doit être personnalisé selon les enjeux de l’entreprise. Dans une organisation orientée B2B, on s’attachera à suivre la qualité du pipe et le taux de signature. Dans un modèle retail, on se concentrera davantage sur les volumes, les canaux et la saisonnalité.

L’enjeu, ici, est de disposer d’un outil de lecture fiable et réactif, qui permette d’identifier les leviers d’amélioration commerciale, d’optimiser les plans d’actions, et d’aligner les équipes autour d’objectifs concrets.

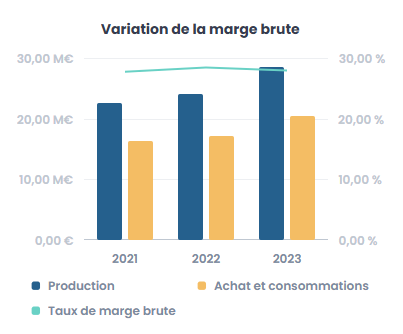

Variation de la marge brute

La marge brute est un indicateur central pour comprendre l’évolution du modèle économique. Elle mesure la richesse créée par l’activité, avant prise en compte des charges de structure. Suivre son évolution permet de détecter rapidement des signaux positifs ou négatifs : hausse des coûts d’achat, baisse des prix de vente, évolution du mix produits, ou encore pression concurrentielle.

En période d’inflation ou d’augmentation des coûts variables, cet indicateur prend une importance particulière. Il permet de vérifier que la croissance du chiffre d’affaires ne s’accompagne pas d’une dégradation de la rentabilité.

Sa variation peut également nourrir des réflexions de fond sur le positionnement commercial, la politique tarifaire, ou les arbitrages entre canaux de distribution.

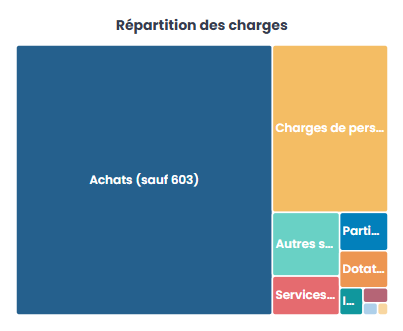

Répartition des charges

Avoir une vue détaillée des charges opérationnelles est essentiel pour orienter la gestion. En cartographiant les principaux postes de dépenses (salaires, achats externes, IT, marketing, etc.), la direction financière peut identifier les zones de tension, les dérives potentielles ou au contraire les marges de manœuvre.

Cet indicateur est particulièrement utile dans les contextes de réorganisation, d’optimisation budgétaire, ou de mise en place de plans d’économie. Il permet aussi de mieux dialoguer avec les managers opérationnels sur la base de données objectivées.

Un bon suivi de la répartition des charges, exprimé en valeur et en pourcentage du chiffre d’affaires, est un levier de pilotage et de contrôle budgétaire à ne pas sous-estimer.

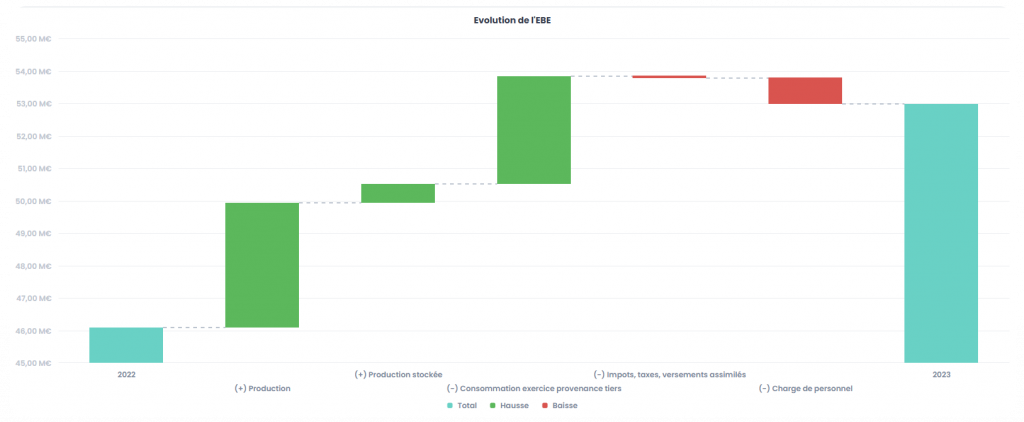

Excédent Brut d’Exploitation (EBE)

L’EBE est l’un des indicateurs les plus fiables pour apprécier la rentabilité de l’activité. Il correspond au résultat opérationnel avant dotations aux amortissements et provisions, produits financiers et éléments exceptionnels.

Sa force réside dans sa capacité à refléter la performance pure de l’entreprise, sans éléments comptables conjoncturels. Il mesure la capacité à générer du cash à partir de l’activité courante.

Un EBE stable ou en progression est le signe d’une activité saine, bien maîtrisée. À l’inverse, une baisse inexpliquée doit conduire à une analyse fine : évolution du mix produit, pression sur les coûts variables, productivité des équipes…

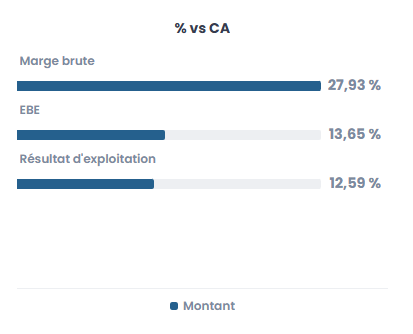

Pourcentage des soldes de gestion par rapport au chiffre d’affaires

Transformer les données brutes du compte de résultat en ratios permet de rendre l’analyse financière plus lisible, plus pédagogique, et plus actionnable. En exprimant les principaux soldes intermédiaires (marge, EBE, résultat d’exploitation) en pourcentage du chiffre d’affaires, on facilite la comparaison dans le temps ou entre entités.

Cela permet aussi d’évaluer la structure de rentabilité de l’entreprise et son évolution : est-ce que les charges croissent plus vite que les revenus ? Est-ce que l’effet de levier opérationnel est au rendez-vous ?

Ces ratios sont également très utiles pour les benchmarks sectoriels, ou les échanges avec les actionnaires et partenaires financiers.

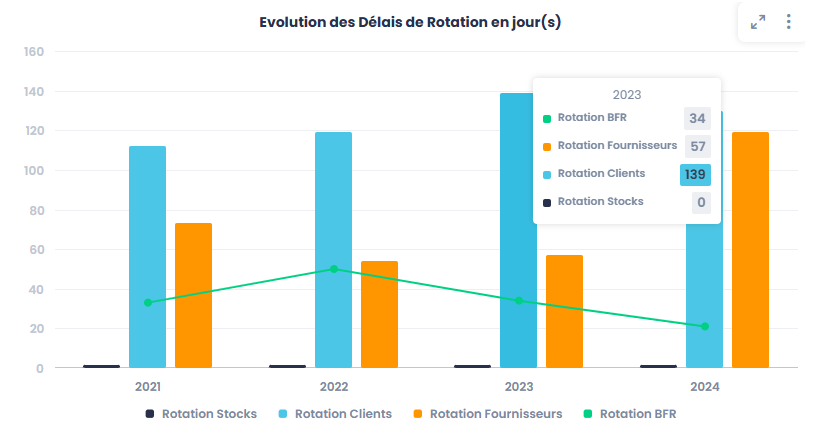

Évolution des délais de rotation (en jours)

Le pilotage des délais de rotation — clients, fournisseurs, et parfois stock — est un maillon essentiel de la performance financière. Ces indicateurs mesurent le temps moyen que met une entreprise à encaisser ses créances, à régler ses fournisseurs, ou à écouler ses stocks.

Un allongement du délai client, par exemple, peut signaler une dégradation du comportement de paiement ou un relâchement du processus de relance. À l’inverse, un raccourcissement du délai fournisseur peut mettre sous tension la trésorerie.

Ces KPI permettent de suivre finement les équilibres d’exploitation, et d’anticiper d’éventuelles tensions de cash.

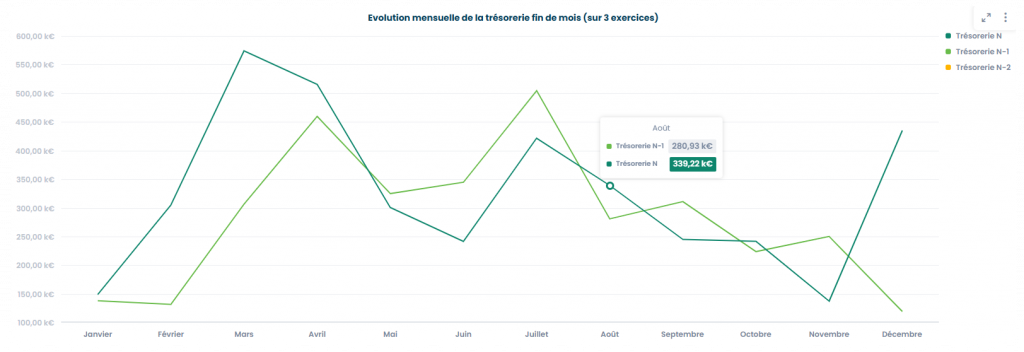

Évolution de la trésorerie

Enfin, suivre la trésorerie mois par mois reste un incontournable, même dans les entreprises les plus matures. C’est un indicateur de vérité, qui permet de valider la cohérence globale des flux d’exploitation, d’investissement et de financement.

Une variation de trésorerie importante doit toujours être analysée : s’agit-il d’un effet de saisonnalité ? D’un investissement ponctuel ? D’un allongement des délais d’encaissement ? Ou d’une baisse structurelle de l’EBE ?

Disposer d’un suivi clair et régulier de cet indicateur permet d’anticiper les besoins, de mieux dialoguer avec les partenaires bancaires, et de sécuriser les décisions stratégiques.

Ce qu’il faut retenir pour un pilotage efficace de la performance

Le pilotage de la performance en 2025 repose sur une équation simple : des données accessibles, des indicateurs pertinents, et une capacité à en tirer rapidement des enseignements opérationnels. Les huit KPI présentés ici répondent à cette exigence. Ils permettent de suivre les résultats, d’analyser les tendances, mais surtout de prendre des décisions éclairées, au bon moment.

Ces indicateurs ne sont pas là pour décorer un tableau de bord ou alimenter des reportings statiques. Leur finalité est avant tout stratégique : identifier un écart avant qu’il ne devienne une dérive, valider une hypothèse, objectiver une action à mener.

Mais une entreprise ne peut être performante que si elle reste solide financièrement. Et cette solidité repose en grande partie sur une gestion rigoureuse du besoin en fonds de roulement. C’est ce que nous allons explorer dans la seconde partie de cet article.

DAF, Contrôleur de gestion : comment construire votre tableau de bord parfait ?

Découvrez dans ce livre blanc comment construire votre tableau de bord parfait !Suivre et maîtriser le BFR : sécuriser la trésorerie au quotidien

Une entreprise peut afficher une croissance soutenue, une rentabilité solide et des perspectives prometteuses… tout en se retrouvant en difficulté faute de cash. Ce paradoxe, bien connu des DAF, rappelle que la performance ne suffit pas : encore faut-il disposer des ressources pour la financer.

C’est là qu’intervient le pilotage du besoin en fonds de roulement (BFR). Il ne s’agit pas seulement d’un indicateur financier à suivre ponctuellement, mais d’un levier de gestion essentiel pour garantir l’équilibre financier à court terme. En suivant quelques KPI bien choisis, les directions financières peuvent anticiper les tensions de trésorerie, sécuriser les encaissements et respecter leurs engagements fournisseurs.

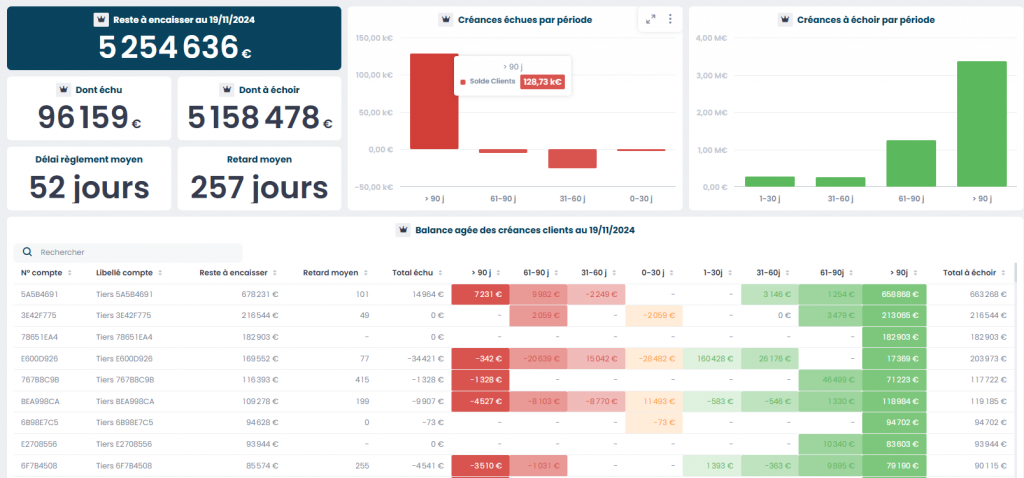

Parmi ces indicateurs, deux se démarquent par leur efficacité et leur simplicité : les balances âgées clients et fournisseurs.

Balance âgée clients

La balance âgée clients est un outil de suivi indispensable pour toute entreprise souhaitant maîtriser ses délais d’encaissement. Elle permet de visualiser, à un instant donné, l’état des créances clients en fonction de leur ancienneté : à échéance, en retard de 30 jours, 60 jours, 90 jours ou plus.

Au-delà de la photographie, c’est un outil d’aide à la décision. Il permet de :

🔹Identifier les clients à relancer en priorité.

🔹Détecter les comportements de paiement à risque.

🔹Prioriser les actions de recouvrement.

🔹Réduire le taux d’impayés.

En 2025, où la trésorerie est souvent tendue et les comportements de paiement parfois imprévisibles, suivre cet indicateur devient un réflexe. Il permet de réduire l’exposition au risque client, de fiabiliser les prévisions de trésorerie, et de maintenir un dialogue constructif avec les commerciaux sur la qualité du portefeuille client.

C’est aussi un outil de pilotage transversal, car il implique la finance, mais aussi les équipes commerciales, ADV et service client.

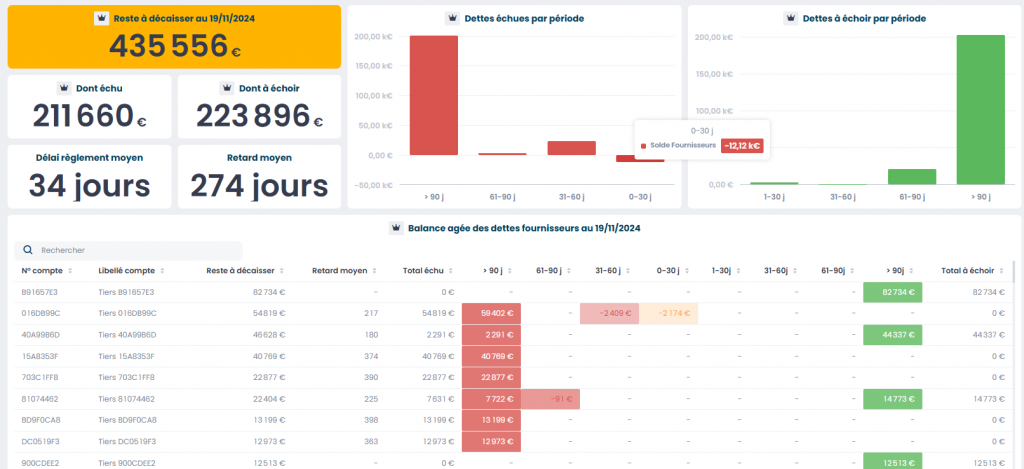

Balance âgée fournisseurs

La balance âgée fournisseurs suit le raisonnement inverse : elle permet de visualiser l’état des dettes à payer, selon leur degré d’échéance. Elle est tout aussi essentielle, car elle permet de planifier les décaissements à venir, de prioriser les paiements, et de s’assurer du respect des délais légaux.

En période de tension sur la trésorerie, cet indicateur permet d’arbitrer de façon structurée : quels fournisseurs régler en priorité ? Où peut-on négocier un délai supplémentaire ? Comment optimiser le calendrier des paiements sans nuire à la relation fournisseur ?

Suivre la balance âgée fournisseurs, c’est aussi s’assurer que l’entreprise respecte ses obligations réglementaires (en particulier en France, avec la loi LME sur les délais de paiement), et qu’elle conserve sa crédibilité financière auprès de son écosystème.

Une gestion active du BFR, levier de résilience et d’agilité

Contrairement à une idée reçue, le BFR n’est pas figé : il évolue en permanence, au gré des cycles commerciaux, des pratiques clients, des stratégies d’approvisionnement. Le suivre activement, c’est donner à l’entreprise les moyens de rester agile financièrement, d’anticiper les besoins de financement à court terme, et d’éviter les à-coups de trésorerie.

La balance âgée clients et la balance âgée fournisseurs sont deux outils simples, mais redoutablement efficaces pour garder la main sur cet équilibre délicat.

Des KPI pour passer du reporting au pilotage

En 2025, piloter la performance et sécuriser la trésorerie ne peut plus se faire à l’instinct. Dans un environnement incertain, volatile et concurrentiel, la direction financière a besoin de repères fiables, simples à exploiter, et réellement utiles pour la prise de décision.

Les 10 KPI que nous avons présentés ici forment une base solide : d’un côté, ils permettent de mesurer l’activité, la rentabilité et la dynamique de trésorerie ; de l’autre, ils assurent un contrôle rigoureux des encaissements et des engagements. Ensemble, ils donnent à la direction financière les moyens de piloter, d’anticiper, et d’agir.

Mais disposer des bons KPI ne suffit pas. Encore faut-il pouvoir les consulter facilement, les actualiser sans ressaisie, les partager avec les bonnes personnes, au bon moment. C’est là qu’un outil comme MyReport prend tout son sens.

Pensé pour les directions financières, MyReport vous permet de construire vos propres tableaux de bord, à partir de vos données, sans dépendre de la DSI. Vous gagnez en autonomie, en réactivité, et en pertinence dans votre analyse.

Retrouvez le détail de ces KPI en infographie en cliquant ici 👇

Et si vous souhaitez voir concrètement comment MyReport peut répondre à vos enjeux de pilotage, nous vous invitons à planifier une démonstration personnalisée avec nos équipes 👇